- 임명규 기자 seven@bizwatch.co.kr

- 2015.07.07(화) 17:00

연말 환급 보너스 기대하면 세액 120% 선택

결정세액은 불변..신청 없으면 100% 세액 유지

직장인 여러분에게 선택의 시간이 돌아왔습니다. 회사에서 나눠준 '소득세 원천징수세액 조정신청서'를 써야할 시점인데요. 월급에서 세금을 얼마나 뗄건지 직접 고르라는 얘깁니다.

선택지는 세 가지입니다. 매월 세금을 80%만 내거나, 120%로 더 낼 수도 있습니다. 물론 기존에 내던 방식을 그대로 유지할 수도 있죠. 과연 당신은 무엇을 택하겠습니까.

#1. 세금 80%만 내겠다

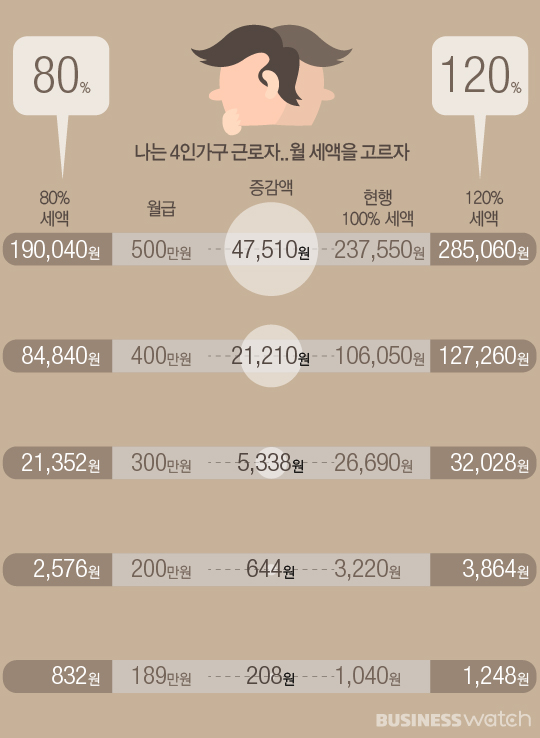

직장인들은 이제 회사에 간단한 서류만 내면 매월 세금을 덜 낼 수 있습니다. 월급에서 떼는 세액의 80%만 내면 됩니다. 무려 20% 할인인 셈이죠.

월급 300만원인 4인 가구 근로자를 예로 들어보겠습니다. 지금 매월 내고 있는 소득세는 2만6000원이 조금 넘는데요. 여기서 80%만 낸다면 월 5000원 정도의 세금을 덜 내게 됩니다.

하지만 공짜는 없습니다. 내년 초 연말정산에서 그 만큼 환급을 덜 받아야 합니다. 매월 5000원씩이니까 앞으로 6개월간 3만원 정도의 세금을 연말정산에서 더 부담해야 합니다.

혹시 "나중에 연말정산은 모르겠고, 당장 월급명세서에서 빠지는 세금 한 푼이 아깝다"고 생각하는 직장인에게 추천합니다. 다만 연말정산에서 환급액이 줄어들 각오는 해야겠죠.

#2. 세금 120%를 낸다

매월 세금의 20%를 더 내는 방법도 있는데요. 소득세 조정신청서에서 '120%'에 동그라미를 치는 겁니다. 대신 연말정산에서 환급 보너스를 늘릴 수 있습니다.

월급 400만원인 근로자라면 매월 2만1000원 정도의 세금을 더 내고, 연말에 12만6000원을 돌려받는 방식입니다. 적금과 비슷한 개념이 되겠지만, 아쉽게도 이자는 없습니다.

이 방법은 "어차피 월 소득세는 관심없고, 연말정산 환급이나 많이 받아보자"는 직장인에게 권합니다. 물론 차라리 그 돈으로 적금을 넣으면 조금이나마 이자를 가져갈 순 있겠죠.

#3. 다 귀찮다면 100%

어떤 방식을 택하더라도 세금은 다 똑같습니다. 연말정산에서 결정세액은 달라지지 않고, 매월 얼마씩 납부했느냐(기납부세액)에 따라 환급액이 정해지기 때문입니다.

조삼모사(朝三暮四)나 조사모삼(朝四暮三)이나, 둘 다 싫다면 어떻게 해야 할까요. 그냥 아무 것도 하지 않으면 됩니다. 따로 회사에 신청하지 않으면 기존 방식대로 100% 세액으로 원천징수하고, 연말정산도 정상적으로 진행합니다.

#4. 왜 하는 걸까

직장인 입장에선 세금이 줄어들지도 않는데, 또 신청서를 내라고 하니 귀찮을 수도 있습니다. 그러면 '맞춤형 원천징수' 제도는 왜 나온 것일까요.

올해 초 발생한 '연말정산 대란' 때문입니다. 직장인들 사이에서 연말정산 환급액이 적어졌다는 불만이 커지니까 기획재정부가 내놓은 고육책입니다. 직장인이 스스로 연말정산 환급을 얼마나 받을지 선택하게 하고, 대신 나중에 딴 소리하지 말라는 얘기죠.

게다가 독신가구 직장인은 더욱 허탈합니다. 간이세액표 개정을 통해 매월 원천징수 세액이 늘어난 겁니다. 연말정산에서 공제받을 금액이 적으니까 아예 세금을 더 떼고, 나중에 환급을 더 해준다는 겁니다.

직장인들은 한 푼이라도 세금을 덜 내는 정책을 기대하지만, 정부는 그저 눈속임으로 모면하려는 모습입니다. 곧 발표될 정부의 세법개정안에 어떤 내용이 담길지 기대보단 걱정이 앞서는 이유입니

'여유로운 삶' 카테고리의 다른 글

| 왕좌의게임_시즌3_1~10화_8화missing (0) | 2020.02.11 |

|---|---|

| 국가전문자격증 리스트 (0) | 2020.01.30 |

| 삼성 일반 프린터를 무선 프린터로 만들기 - 삼성 클라우드 프린팅 (1) | 2020.01.29 |

| [팩트체크] 연말정산, 귀찮다고 안 하면 어떻게 될까? (0) | 2020.01.21 |

| 실직자 연말정산 (0) | 2020.01.21 |